東京電力 国有化

前回の福島第1原発事故 チェルノブイリ原発事故 比較以来の、久々の東京電力の記事です。

政府が株の大半を取得

日本政府は2011年12月、東京電力を国有化する方向で調整に入りました。

政府は原子力損害賠償支援機構を通じて、東電株の3分の2以上の株式を取得する予定です。

女性「資金支援は総額2兆円以上で、原子力損害賠償支援機構が1兆~1.5兆円を出資します。」

主力取引銀行も同額を追加融資する予定となっており、官民折半で東電の支援に当たる方針です。

年明け2012年から本格的な国有化の交渉に入り、来年3月の取り纏めを目指します。

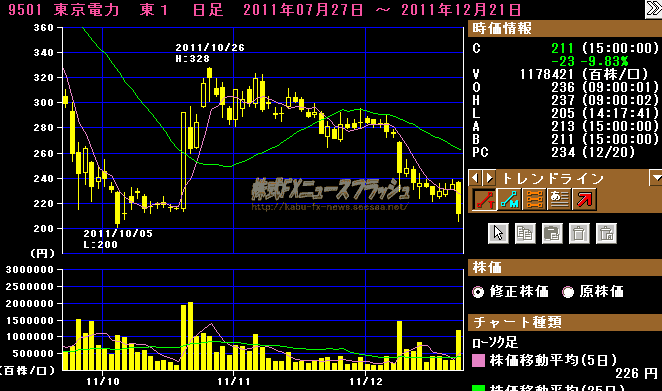

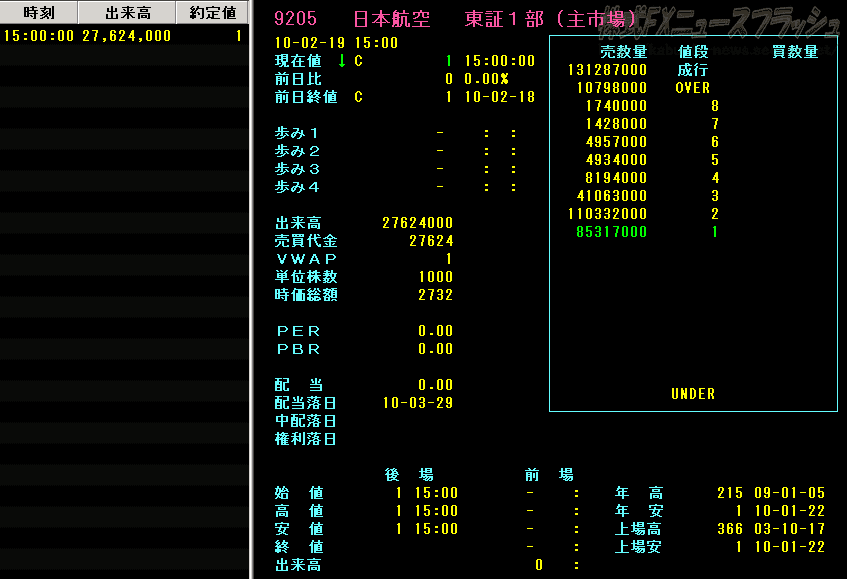

東京電力 株価 チャート

下の画像は、本日2011年12月21日の東京電力の後場引け後のチャートです。

↓スマホで見づらい場合は、ピンチアウト(画面を二本の指で広げる動作)で拡大出来ます。

チャートは株で200億円以上儲けた「ジェイコム20億男 BNF氏」も使っている楽天証券の「Market Speed マーケットスピード(通称マケスピ)」のものです。

下落率9.83%の暴落

東電の終値は、前日比23円安の211円、下落率9.83%となり、2011年10月6日以来の安値で取引を終了しました。

売買高は1億1,784万株で、前日の4倍強に達しています。

女性「東電の実質国有化により、株主価値の大幅な希薄化を嫌気した大量の売りが出ています。」

国有化で株はどうなる?

東電が国有化になった場合、株がどうなるかですが、以下の3通りの可能性が有ります。

| 国有化方法 | 過去の例 | 株式の価値 |

|---|---|---|

| 完全国有化 | 日本航空 | 100%減資(株は無価値に) |

| 実質国有化 | りそな銀行 | 発行株数が増加(株は無価値にはならない) |

| 半国有化 | 発行株数が増加(株は無価値にはならない) |

完全国有化(JAL方式)

株主(個人投資家や既存の大株主)にとって一番最悪なパターンとして、JAL方式が有ります。

女性「JAL方式で完全国有化された場合、東電株は無価値になります。」

東電は電力供給と言う公共性の高い事業を行っていて、東電に代わる競合も無いので

女性「東電は絶対に潰れないので、株は無価値にならないよね!」

と思っている人が多いです。しかし

- 会社が存続する。

- 百パーセント減資(株は紙切になる。)

この2つは別問題です。

女性「100%減資は、株主が持っている株が無価値になるので、事実上の倒産(破綻)です。」

下の画像は楽天証券の「Market Speed マーケットスピードで表示した、日本航空の2010年2月19日の上場廃止直前の最終売買の板情報です。

↓スマホで見づらい場合は、ピンチアウト(画面を二本の指で広げる動作)で拡大出来ます。

ご覧の通り、終値は1円です。

JALは公的管理下に置かれ、株が100%減資して無価値になりました。

JAL客室乗務員「私のJAL株が消滅!」

JAL男性社員「さらに俺はリストラ。」

現在、日本航空の事業を引き継いだ「新会社の株式」を持っているのは

- 経営者

- JAL社員(持株会)

- 機関投資家

- 個人投資家

これらの何れでも有りません。

株の所有者は「企業再生支援機構」や「金融機関」です。

女性「これらの組織は、新会社の設立に必要な資金の提供と引き換えに、新会社の新株を受け取っています。」

投資家「従って今後、日本航空 再上場しても、以前の日航株は復活しません。」

つまり「経営破綻前に取引されていた日本航空の株式は、全て紙くず」になっています。

女性「ただし、日本航空の事業は経営破綻後も継続されているので、JALの飛行機は空を飛んでいます。」

アメリカの大手自動車会社のゼネラルモーターズ(GM)も経営破綻(倒産)し、公的管理下に置かれました。

GMは、以下の「事業の経営再建」を行い、既に新会社として株式の再上場を果たしています。

- リチャード・ワゴナー会長兼CEOの報酬を1ドルに引き下げ。

- 従業員の労務費や福利厚生費の削減。

- 従業員の整理解雇。

- 不採算事業の切り捨て(コアブランドをシボレー、キャデラック、ビュイック、GMCの4ブランドに絞り込む。)

女性「ですが、以前の株式は完全に紙くずになっています。」

実質国有化(りそな方式)

個人的に、現時点では「りそな方式」が一番可能性が高いと思われます。

りそなホールディングスの場合、政府による約2兆円規模の公的資金の注入を受け、政府が議決権の7割以上を取得したものの、普通株は上場廃止になりませんでした。

従って、りそな方式なら東京電力株は紙屑にならずに済みます。

原子力損害賠償支援機構が取得する株は東電の種類株式などになる見通しで、既存の株主が持つ普通株式と区別されているものの、現時点では既存の株主の権利も残されています。

ただ、東電の場合、「りそな銀行」とは異なり負債が膨大な額に達する可能性があるのでJAL方式になる可能性も少なからず有ります。

その理由として、「既存の株主が持つ普通株と区別する」という内容です。

これは東電の負債がさらに大きくなった場合「0円になる普通株と、そうならない種類株とを区別する」と言う事を意味していると思います。

半国有化

公的資金の出資比率が50%を超える完全国有化では無く、出資比率が半分以下の半国有化(一部国有化)なら既存株主の権利が守られます。

従って、東京電力株は紙屑にならずに済みます。

しかし、政府は支援機構を通じて東京電力の3分の2以上の株式を取得する様なので、半国有化の可能性は低そうです。

国有化後の株価

- 完全国有化(JAL方式)なら株は無価値。

- 実質国有化(りそな方式)や半国有化の場合は上場廃止を予測していた売り方の買い戻しで株価は一旦は上昇するものの、長期的には下落する。

と見ています。

長期的には下落?

女子高生「実質国有化・半国有化の場合、長期的には株価下落を予想する理由は以下の通りです。」

- 発行株数が増えれば1株当たりの価値も下がるので、実質株価は下がる。

- 今後の見通しが不透明な株を保持したくないと考える株主が、東電株を売却。

ただ、東電の国有化はある程度、株価に織り込まれているうえ、株価は既に東日本大震災発生前の1割程度まで下がっています。

女性「ですから、ここから更に暴落する事は無いと思います。」

コメント

お説ごもっとだと思います。

しかし、実質債務超過ということを考えれば

JAL方式が妥当だと思います。

uoさん、おはようございます。

> しかし、実質債務超過ということを考えれば

> JAL方式が妥当だと思います。

確かにuoさんの仰る通りです。

東電は実質債務超過なうえ、最近の東電社員の発言や対応をニュースで見ると「一度、JALの様に潰れた方が良いのでは?」と思ってしまいます(-_-;)

ただ、JALが放漫経営で潰れたのに対し、東電の場合は安全管理を怠ったとはいえ、天災による影響が大きいです。

ですから、「JAL方式=株が無価値」という対応は、株主責任が余りにも大き過ぎて問題が有るのだと思います。

皆さんが仰っているのは、もっともだとだと思います。

ただ、東電のこれまでの対応、発表は余りにも幼稚で通常では、考えられない対応・発言が目立ちます。

ギリギリに追い込まれての発言なのか、それとも何か政府を揺るがす究極の決め球を持っているがいえの抵抗発言なのか。

東電もそんなに馬鹿では、無いと思われますので、昨今の発言・対応は、政府に対する警告か、あるいは、世論の批判を逆手に取った策略なのでは、…

moriさん、こんにちは。

>東電のこれまでの対応、発表は余りにも幼稚で通常では、考えられない対応・発言が目立ちます

東電の発言は、特に最近1~2週間のニュースを見ると酷いですね(-_-;)

>ギリギリに追い込まれての発言なのか、それとも何か政府を揺るがす究極の決め球を持っているがいえの抵抗発言なのか。

東電はギリギリに追い込まれている筈なのですが、そもそも東電の偉い人と、我々一般人とでは感覚が違うのだと思います。

東電は部長レベルになると、接待費が年間100万円以上使えるらしく、銀座の高級クラブ、富岡・大熊・浪江辺りのスナックで毎晩飲み歩いている様な方も居ます。

銀座のクラブでは、東電のある社員が「仕事が出来るのは俺たちのお蔭だ」といった意味合いで「電力がないとあなたたちは営業できないね。電力を作っているのは我々だよ」といった発言をしています。

また、東京電力のある新入社員の女性は、ミクシィで「東京電力の批判をしてますが、今電気を使えてるのは誰のお陰ですか?文句あるなら電気使うな!」といった発言をしています。

この女性は、ミクシィ内にある2011年の東電の新入社員コミュニティにも加わっており、本当に東電の新入社員の様です。

真面目に仕事をされている東電社員がいる一方で、東電にはこういった社員が数多く居るのも事実です。

>東電もそんなに馬鹿では、無いと思われますので

東電、というか「社長・取締役・重役・部長」といった偉いオジサンは、意外と馬鹿が多いです。

私も決して頭が良いとは言えないので、人のことを偉そうには言えませんが

偉いオジサンの場合、論理的思考能力が欠落している方が多く、小中学生でも容易に分かるような事すら理解出来ない事が良く有ります。

すらっぐさん こんにちは。

本日、「『種類株式』を活用し、今夏にも50%強の議決権を取得する」(日経新聞)

との報道がありましたが、つい先日までは、普通株主体のりそな方式の資本注入と発言していた枝野経産相。

この変わり身、どう思われますか?

すらっぐさん こんにちは。

本日、「『種類株式』を活用し、今夏にも50%強の議決権を取得する」(日経新聞)

との報道がありましたが、つい先日までは、普通株主体のりそな方式の資本注入と発言していた枝野経産相。

この変わり身、どう思われますか?

この先、株価はどうなると思われますか?

moriさん、こんばんは。

>「『種類株式』を活用し、今夏にも50%強の議決権を取得する」(日経新聞)との報道がありましたが

私も今朝、テレビのニュースで知りました。

>つい先日までは、普通株主体のりそな方式の資本注入と発言していた枝野経産相。

>この変わり身、どう思われますか?

個人的な意見ですが、考えを変えること自体は、それが正しい判断なら悪くないと思います。

普通株主体の資本注入はデメリットも有るからです。

普通株主体の資本注入の場合、株価への悪影響が大きいです。

従って、東電株を持っている銀行や生保が巨額の損失を被ります。

四季報を見ると、東京都も東電株を保有しています。

さらに、株価が刻々と動く普通株で出資すると、株価が下落した場合に原子力損害賠償支援機構が多額の損失を被ります。

種類株は、一定の条件で議決権のある株に転換できるので、コスト削減などの目標を達成できなかった場合に議決権を得て、厳しい経営改革を迫るのでは無いでしょうか?

>この先、株価はどうなると思われますか?

原発停止によるコスト負担増や損害賠償などで、個人的には下落を予想しています。

ただ、今後の原発の稼働状況、原油・天然ガス等の相場によります。

例えば、仮に原発が何基か再稼働した場合、コスト負担減に繋がるので、ある程度、株価が上昇すると思います。

すらっぐさん

こんばんは。

ダブった書き込み、すみませんでした。

今後の株価については、私も同感です。

ただ、年度末以降の取引に関しては、株価上昇にブレーキをかける売り手がいるように感じるのは、私だけでしょうか?

買値で市場に売戻をしている感じがするのですが、何か違和感を感じませんか?

moriさん、おはようございます。

>ダブった書き込み、すみませんでした。

いえ、投稿者自身が後から編集・削除出来ない

このブログの仕様の方に問題が有ります。

FC2ブログなど他のブログなら、編集・削除可能なんですが(´・ω・`)

>年度末以降の取引に関しては、株価上昇にブレーキをかける売り手がいるように感じるのは、私だけでしょうか?

東電は2012年1月4日の大発会に182円で寄り付いていて、その後1月10日には153円まで株価が下落しています。

従って、その価格帯で買った方の利益確定や、年始以前に高値で買った方の戻り売りなどで、株価上昇にブレーキを掛けている可能性が有ります。

>買値で市場に売戻をしている感じがするのですが、何か違和感を感じませんか?

東電株は今の所、購入する気が無いので普段ほとんど株価を監視してないのですが

チャートを見る限り、私には違和感は感じられませんでした。

ただ最近の東電は、日経平均株価と比べると確かにパフォーマンスが悪いですね

他の電力株(中部電力・関西電力など)と比べても、パフォーマンスの悪さは歴然としています。

個人的な意見ですが、過去数か月間の値動きに関しては、賠償問題といった東電独自の要因。

直近1ヶ月以内の値動きに関しては、他の電力株も同じような動きなので、最近の原油価格高騰や、原発の停止で発電コストが上昇しているのが理由なのでは無いかと思います。

すらっぐさん

こんばんは。

いつもながら丁寧な返答有難うございます。

話は、少しずれますが、先日、東電の株式保有率で各保険会社から株を購入し筆頭株主になり、料金値上げ等の提案をだすなどの発表で話題になった東京都ですが、知事・副知事の東電に対する抗議・圧力をかけたい姿勢は、分かりますが、結局それにより東電株値が下がれば東京都の有価証券(資産)価値が下がり都民にとっては、前から問題になっている公金の資産運用で考えれば、かなりの資産の評価額の減少になるのではないかと思いますが。

事故前の評価額、ここ最近の株価でもそうですが、5%未満の株式を保有している事になりますよね。現在の発行済み株式の5%であれば相当な額になりますよね。都民の血税をどう考えているのでしょうか。

また、昨年事故後、株主責任を問題視していた政府・枝野氏は、福島原子力事故前から大株主だった東京都の株主責任についてどう考えているのでしょうか?最近は、話に上がりませんが事故前株主と事故後の株主とは、株主責任が全く違うと思うのですが。

本日の大飯原発再稼動方針で東電株のスットプ高とかあったら面白いですね。

いかがなものでしょうか?

moriさん、おはようございます。

>東電の株式保有率で各保険会社から株を購入し筆頭株主になり

東電の筆頭株主の話は、私も先日、新聞を読んで知りました。

ただ、東京都が新たに東電株を買い増したのでは無く、筆頭株主だった第一生命保険と二位の日本生命保険が東電株を売却したため、東京都が筆頭株主に浮上した様です。

>現在の発行済み株式の5%であれば相当な額になりますよね。都民の血税をどう考えているのでしょうか。

電力会社は、電力供給という重要な役目を担っているので、安定株主として東京都が保有するのは個人的には仕方ないと思っています。

関西電力の場合も、大阪市が筆頭株主となっています。

例えば、ハゲタカファンドや中国企業が、東電や関西電力の筆頭株主になった場合、安全保障上問題が生じます。

>本日の大飯原発再稼動方針で東電株のスットプ高とかあったら面白いですね。

大飯発電所(大飯原発)は、福井県大飯郡おおい町にある関西電力の原子力発電所なので、東電とは直接関係無いのですが、電力は他社と相互融通が可能なので、他社の原発再稼働は東電にとっても好材料です。

従って、ある程度、東電の株価も上昇する可能性が有ります。

ただ、ストップ高にはならないかも知れません(^_^;)

すらっぐさん、お久しぶりです。

相変わらず、東電株を観察しているのですが、

先日、テレ東系の経済番組(Mプラス)で「日中の尖閣諸島をめぐる対立でフェッジファンドの海運、電力株を売る動きがある。」と報じていましたが、なぜ電力株の売りに繋がるのでしょうか?

勉強不足ですみません。

ご意見をいただけますか。

また、今後の東電株の動向をどう思われますか?

moriさん、おはようございます。

私も、Mプラスは毎日録画して見ています(^_^)

>「日中の尖閣諸島をめぐる対立でフェッジファンドの海運、電力株を売る動きがある。」と報じていましたが、なぜ電力株の売りに繋がるのでしょうか?

以下、私の推測なので、間違いが含まれているかも知れません。

海運の場合ですが、以前、尖閣諸島で中国漁船「ミンシンリョウ5179」の船長「詹其雄(ジャン・チーシオン)氏」が捕まった時は、中国の報復で、日本に向けたレアアース(希土類)の輸出が滞る事態になりました。

http://kabu-fx-news.seesaa.net/article/168346039.html

さらに、中国国民の日本へのイメージが悪くなれば、日本 → 中国への輸出にも影響します。

輸出の滞りは、海運株にとってマイナスになります。

電力株の場合ですが

「尖閣問題で円安ドル高 → 火力発電の燃料(ガス・石油)の輸入コストの増加」

という構図かも知れません。

>また、今後の東電株の動向をどう思われますか?

結論から言うと私には、今後の東電株の動向は殆ど分かりません。

政治的な思惑が株価の動向に大きく影響するので・・・・

投資するなら、リバウンドの理由が私の様な素人でも分かり易い銘柄の方が良いと思います。

例えば私は、昨年発生したタイの大洪水直後に、トヨタ自動車株(7203 東証1部)を平均2,483円で800株ほど購入しています。

最近では、スズキ株(7269 東証1部)をインド工場の暴動直後に、平均1376.5円で200株ほど買い増しています。

すらっぐさん

おはようございます。

仰るとおりです。

私にとって、東電株は、別口で何となく勝負してしまいます。(ぜんぜんメリットがないのに!!)

証金の動きも最近、微妙に変化があります。

パターンで考えると、買いのタイミングでも売りがゆっくり入る。出来高でも夏休みもありますが、また細ってきてますね。

話は、変わりますがトヨタ・スズキ、私も気にしてましたが、結果が出るのが私には、長過ぎます。

東電株、生き返りませんかね。

moriさん、おはようございます。

>東電株は、別口で何となく勝負してしまいます。(ぜんぜんメリットがないのに!!)

私も、こういった勝負は嫌いでは有りません。

「何も考えずにオリンパスを400円台で大量に買えば大儲けしてた」

なんて考えたりもしますし(^_^;)

>トヨタ・スズキ、私も気にしてましたが、結果が出るのが私には、長過ぎます。

確かに、数日で何倍にもなる銘柄では無いですね(´・ω・`)

ただ、細かい利益を積み重ねていけば、資産は着実に増えていきます。

優待なんかも1銘柄では、たかが知れていても、塵も積もれば山となります。

http://fxhikakublog.com/category/kabunushiyutai

>東電株、生き返りませんかね。

東電株の今後の株価動向は、既に私の知識の範疇を超えているので、殆ど分かりません。

単純に考えれば、東電が放射能でダメにした土地代だけでも巨額になるので、普通の投資なら購入出来る銘柄では有りません。

http://kabu-fx-news.seesaa.net/article/193321748.html

ただ、何も考えずに買えば、国の政策次第では、10年後ぐらいに10倍ぐらいになっている可能性もゼロでは有りませんが・・

100%減資の銘柄なので、比較の対象として適切では有りませんが、JAL様に復活した例も有りますし・・・

http://kabu-fx-news.seesaa.net/article/276359827.html

すらっぐさん、こんばんは。

私の愚問に丁寧な回答、恐れ入ります。

ご意見を参考に新たな発想で投資してみようと思います。

有難うございました。